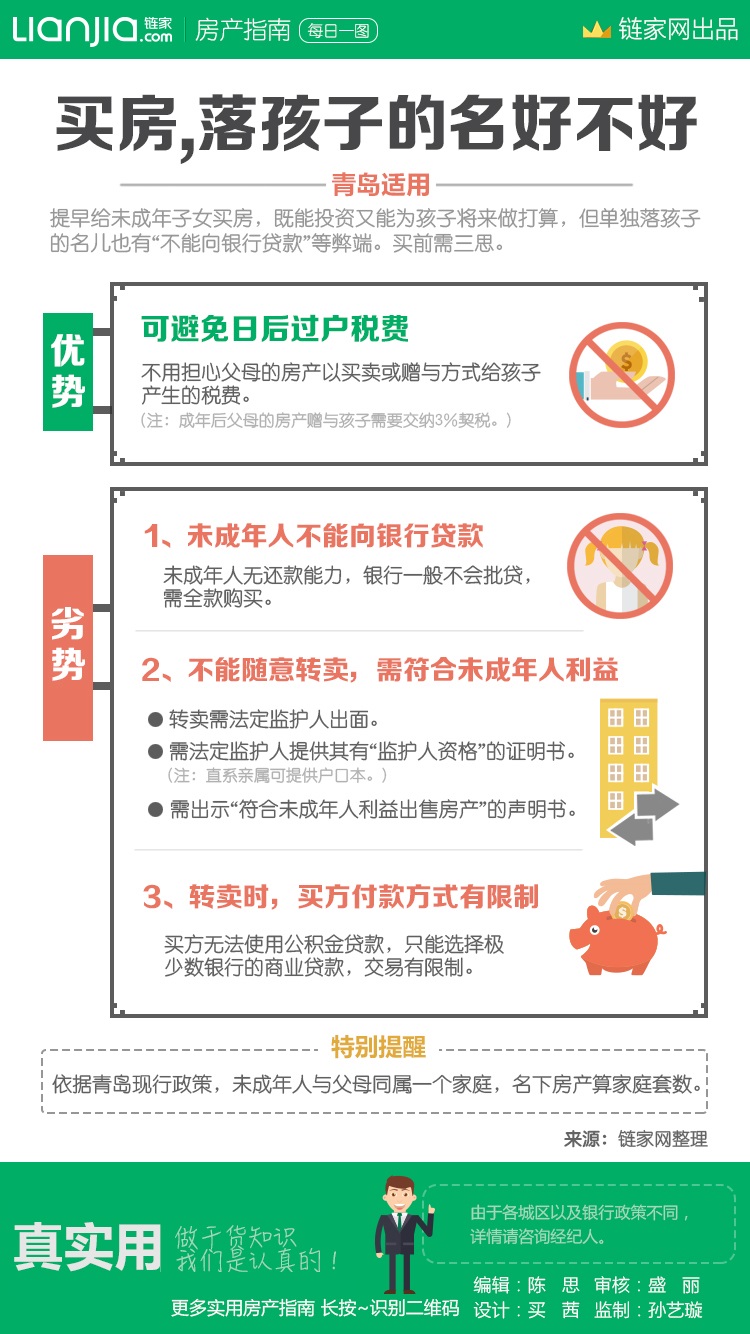

提早给未成年子女买房,既能投资又能为孩子将来做打算,但单独把房产落在孩子名下,也有“不能向银行贷款”等弊端,家长买房前需三思。下面说一下房子落在未成年子女名下的优劣势。 一、房子落在未成年子女名下的优势:可避免日后过户税费 房子直接落在孩子名下,不用担心后期通过赠与或买卖的方式过户给孩子而产生额外的费用。例如市内四区,通过赠与的方式过户给孩子,需要缴纳1.2%的赠与公证费以及3%的契税,通过买卖的方式过户个孩子,需要根据父母和孩子名下的房产情况缴纳契税、个税和增值税。

二、房子落在未成年子女的劣势:房屋买卖过程有诸多限制 1、未成年子女买房需付全款 未成年可以购买房产,但因其没有债务偿还能力,所以各大银行并不办理未成年人是房屋唯一产权人按揭申请,必须一次性付款。如果需要贷款,必须由孩子的父母(或一方)与孩子办理房产共有,由父母(或一方)向银行申请贷款。 2、办理买房各项流程需父母代理 签署二手房买卖合同以及网签合同时,需要由父母在买受人处签署未成年人名字,在代理人处签署父母双方的名字;在办理过户以及缴税过程中,未成人以及父母双方均需到场,并携带未成年本人身份证或出生证明、父母的身份证、结婚证以及能体现监护关系的户口本,如果户口本上面不能体现监护关系,还需携带在户口所在地派出所开具的监护关系证明。 3、在转卖时,买方付款方式有限制 如果卖方是未成年,二手房交易不可使用住房公积金贷款,买方只可以在极少数银行申请个商业贷款,大多数银行对于业主是未成年的情况,都不予贷款。 以上便是房产落在未成年子女名下的优劣势,父母想要给孩子买房之前一定要提前进行了解,以便做好资金预算,准备相关材料,确保顺利办理各项流程。

|