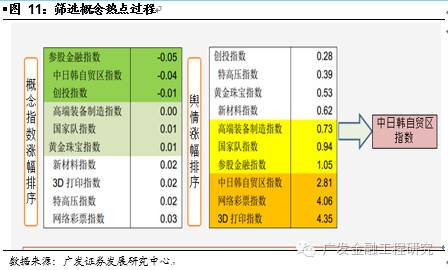

由于初步筛选出的概念热点数目较多,对选出的概念热点做进一步筛选,将这些热点按舆情涨幅排序分成三挡,同时按概念指数涨幅分成三挡。按照同时满足舆情涨幅处于最大的一档,对应概念指数行情涨幅处于最小的一档。如果筛选不出概念热点,放宽对指数涨幅的限制,直至筛选出概念热点停止筛选过程的选择标准,成功筛选出中日韩自贸区指数,筛选结束。筛选过程如下图所示:

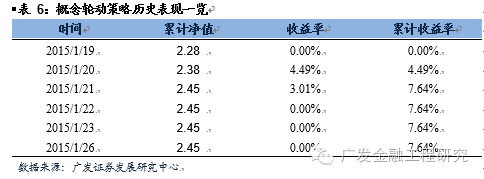

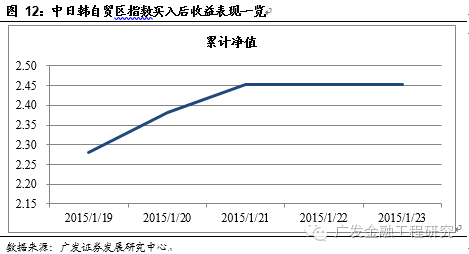

选择出中日韩自贸区指数后在1月19日买入该指数,持仓3个交易日后平仓。此时等待下一买入信号发出,在买入信号发出前持有资产。本次交易细节如下:

从上图中可以看出,选择中日韩自贸区指数在1月19日执行买入后,在接下来的两个交易日均获得了正收益,累计收益率达到7.64%,累计净值由2.28增加到2.45。然后在本周剩余交易日内持有资产,等待下一买入信号发出。 三、实证结果3.1 实证结果策略实证的历史区间为2011年至2016年,本专题策略表现与沪深300指数历史表现进行比较,实证结果如下图所示,策略在历史回测期间内累计净值达到3.18,年化收益率为24.40%,胜率为58.7%,信息比率为1.28,最大回撤为21.20%,累计收益率为218.00%,累计超额收益率为216.99%。

概念轮动策略分年度表现,实证结果如下表所示,轮动策略表现优异,除2011年外,都取得了正的绝对收益率。分年度胜率平均上都处于50%以上的胜率。具体细节如下表所示:

经过对概念热点的筛选,每周选中执行买入的概念热点数目大都不超过5个,如下表所示:

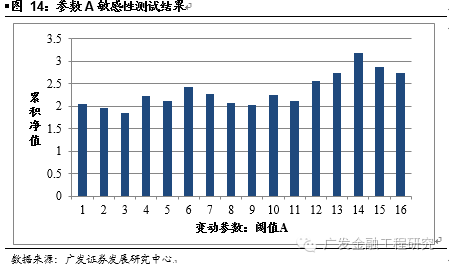

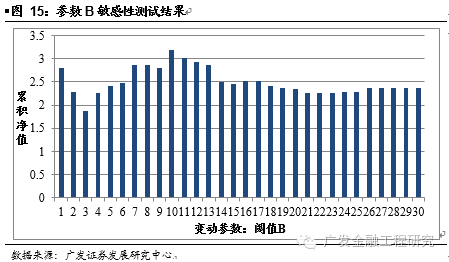

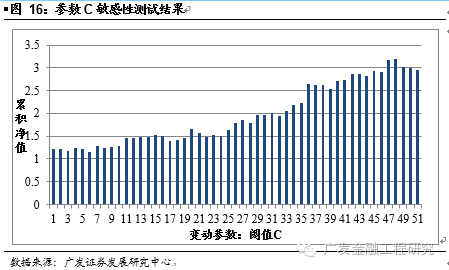

3.2 参数敏感性测试在上述的实证分析中,策略测算统一使用相同的参数进行回测。为了更好地观察概念轮动策略对于参数的敏感性,进一步进行参数的敏感性相关的测试。接下来,对概念轮动策略在固定其中两个参数,另一个参数自由变动的不同情形下的累计净值进行了比较,其中A的范围是0.15至0.3,以0.01为公差等差递增,B的范围是0.01至0.3,以0.01为公差等差递增,C的范围是0至0.05,以0.001为公差等差递增。

上图中,横轴表示固定参数B、参数C前提下,参数A在0.15至0.3之间变动的16种情况,纵轴表示该参数设置下的累计净值,可以看到,累计净值主要分布在2~3.2之间,并且累计净值的波动不大,轮动策略对参数A不敏感。

上图中,横轴表示固定参数A、参数C前提下,参数B在0.01至0.3之间变动的30种情况,纵轴表示该参数下的累计净值,可以看到累计净值集中在2.5附近,而且累计净值的波动比较平稳。

|