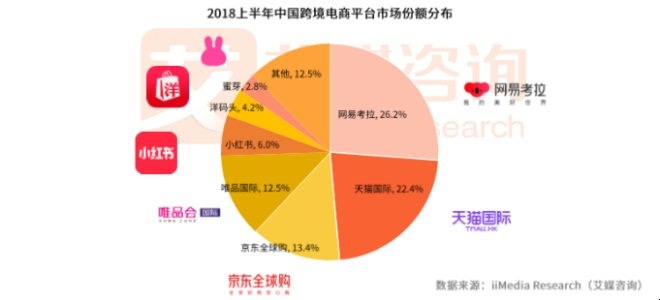

1 按照惯例,又到了年底盘点的时候。电商这个领域,每年都有新的变化,今年的变化尤其大,过去十年来逐渐形成的一种稳定的电商板块格局,如今正在漂移。 如果说过去是阿里、京东的两级世界,现在则增加了网易电商、拼多多、云集、爱库存等变量因素,从而演变成了多极格局。后者增速都在100%以上,尤其是社交领域的几个新星,跟传统电商的流量模式大不相同,凭借独特的经营形式已经自成派系。 所以,现今中国的电商形势可谓四分天下:阿里系(含苏宁)、京东系(含唯品会)、网易系(含考拉和严选)、社交零售系(含拼多多、爱库存)等。这种划分方式,不把GMV作为唯一标杆,而是将影响力、细分领域发展态势、发展潜力等作为主要考量要素,参考股权合作与协同效应。 这种划分不一定完美,但就跟互联网领域第二梯队的JTMD(京东、头条、美团、滴滴)都想把百度挤出BAT第一阵营一样,格局划分这种思路始终是一种独特的视角,展现出电商或者互联网的另一个剖面。 2 毋庸置疑,阿里系仍然是电商的头牌,占据中国电商70%以上的市场份额,单纯对比B2C的市场份额,天猫也占59%左右。 今年,阿里系GMV估计会在5.6万亿元左右(去年是4.68万亿,假如增速20%,即为5.6万亿元),规模还是很庞大的,再加上阿里的直营公司,菜鸟、蚂蚁金服、盒马、银泰等,还有一众参股的公司,阿里系的典型特点是根深叶茂。 把苏宁归为阿里系,一方面是双方交叉持股,另一方面,苏宁在天猫上有旗舰店,双方还共同投资了供应链公司易果,易果又是苏宁生鲜的核心供应商,双方业务交叉很多。 所以,阿里苏宁系,体量巨大、品类完整、业态丰富、根深叶茂;经营模式方面,侧重传统流量模式和门店模式。 只是,2019年《电商法》实施之后,对淘宝的冲击会比较大,阿里明年的增长形势并不乐观。 再说京东系,去年GMV1.69万亿,增长40%左右,今年在30%左右,若论整体增长形式,还是不错的,比阿里要高。 这些年来,京东收购了腾讯的拍拍、易迅和沃尔玛的一号店,并且开辟了京东到家(达达)、京东之家、新通路等多种线下业务,还有无界零售布局,并独立了京东物流和京东金融,联盟了唯品会,京东系也基本涵盖了线上线下所有业态。 无论是京东自营,还是京东并购,或者是京东联盟的沃尔玛、唯品会,京东的主调都是品质,其主要用户群体为泛中产阶层,京东用户数在3亿多,阿里在6亿多,中国网民有11亿,所以,京东的用户覆盖能力还有待加强。 相比较而言,网易电商就略显单薄,主要是自营的网易考拉和网易严选。虽然单薄,但也能列为一方诸侯,除了网易本身在互联网圈的地位,还因为网易考拉在今年中国跨境电商平台的市场份额位列第一,在细分领域,还是很有实力的,而且,据说其增长速度也在100%左右,比前两者都高很多。  其次,网易严选虽然整体GMV不是特别高,但是,严选模式引领了中国电商的一大潮流,几乎所有大型电商平台都开设了严选一类的商品,比如淘宝心选、京东京造,还有很多线下店,走严选路线的也有很多。 比较可惜的是,网易系电商基础设施不太健全,运营模式又比较单一,主要靠流量和营销,虽然引领了一股风潮,但是让其他更成熟的电商平台抢了风头。 四分天下的最后一派是社交零售,它们今年的火爆程度毋庸多言,其规模应该超越万亿,被认为是电商最后的风口,尤其是拼多多坐着火箭般的蹿升速度,震惊了全中国,云集作为微商升级的代表,爱库存作为社交电商的代表,兴盛优选作为社区团购的代表,其发展速度都远高于前三大派系。 需要说明的是,拼多多虽然和京东同属于腾讯系,但双方的竞争关系还是挺大的,所以还是把他们分属不同的阵营了。 有人会提出质疑,那社交零售不也是由某一个公司主导的协同体系?他们之间不是也有竞争? 社交零售这几派虽然也有竞争关系,但是,从大局上来看,第一,他们都在开发电商的增量市场,是前三大派系等传统电商覆盖不了的用户;第二,他们都属于新派电商,运营模式完全不是流量思维,他们是在集体抢夺传统电商的盘子,社交零售越发达,传统电商越式微。 不过,他们的缺点是目前单个体量比较小,而且门槛低,竞争很惨烈。 那么,社交零售这几个派系,又各自有什么特点?谁能笑傲江湖到最后呢? 3 说完了电商四大格局的特征和能力边界,再说说社交零售各个派系的优劣势。 社交零售现在正处于混战期,还没有比较清晰的格局,大的很大,小的很小,但都是不容忽略的角色。 拼多多今年估计会到4500亿的规模,是社交零售的带头大哥,但过去拼多多口碑不佳,在经历2018年第二季度的舆论危机之后,目前正在改善。他们用户量大,但客单价低,所以他们喜欢公布订单量。拼多多现在的重点在扶贫和农产品上,品质进化恐怕还有艰难的路要走。 云集的规模在社交零售领域已经算比较大,不过以超市标品为主,能从微商升级成为会员零售,一方面是无奈之举,另一方面也算是幸运。说无奈,是因为微商分销这条路,已经越来越窄;说幸运,是因为他们的分销队伍在赚不到钱之后,还能留下来买东西,真是好会员。但云集和环球铺手始终难以摆脱传销疑云。 爱库存是社交零售领域又一个神奇的存在,2017年7月才正式成立,我2018年7月份去调研,他们已经有10万代购,本以为已经增长很快了,但12月份,他们告诉我,现在代购已经超60万了,太猛了! 他们是帮助品牌方消化库存,给代购供货,代购一般是消费KOL,有自己的社群,爱库存跟拼多多和云集不同,拼多多是碎片式裂变,云集是招募下线增加会员,但爱库存主要服务代购群体,社群是主要的零售阵地,不靠发展下线。所以,不会像拼多多一样一旦裂变起来就失控式爆发,也不会像云集一样有传销疑云。 整体来讲,爱库存的口碑和流量都是可控的,也受到资本的青睐,不断有投资人向他们抛出橄榄枝。 社区团购是今年爆发的新风口,目前已经有几百家入局,投资圈也比较感兴趣。社区团购跟爱库存模式一样,都是靠团长(代购)来卖货,只是社区团购的地域性比较强,主要是生鲜,目前也扩大到了日用百货。社区团购是调皮电商非常看好的模式,我们从年中就不断报道,因为它的渗透性更强,明年社区团购会进化到第二阶段,跟线下门店扩展合作,将对传统电商带来不少冲击。虽然现在门槛低,竞争惨烈,但仍然值得入局。 社交零售还有贝店和小红书,他们用户量庞大,以内容起家,贝店是靠母婴内容社区孵化宝妈KOL,小红书是靠跨境内容社区快速崛起,都是社交零售优秀的代表。但他们的盈利能力还需要再挖掘,内容能带来流量,但是钱都被KOL赚了,平台的赚钱能力需要深挖,因为他们不像爱库存一样控货,不控货,就赚不到控货的钱嘛。 整体来说,社交零售各有自己的优缺点,其实每个模式都有自己的宿命和能力边界,不断打破自己的宿命,就成了创业者的使命。 4 十年后,到2028年,当我们重新回看2018年的电商格局,一定会发现今年是一个大的分水岭,就好像我们今年去看待2008年的时候一样,那是当今电商格局形成的初始之年,阿里的体量也不过千亿,京东更是只有十几亿,但十年之后,他们都成了巨无霸。 现在,社交零售的体量也都不算大,但是,十年之后,他们中的佼佼者,一定会成为另一个巨头。 谁能在厮杀中走出来呢? |